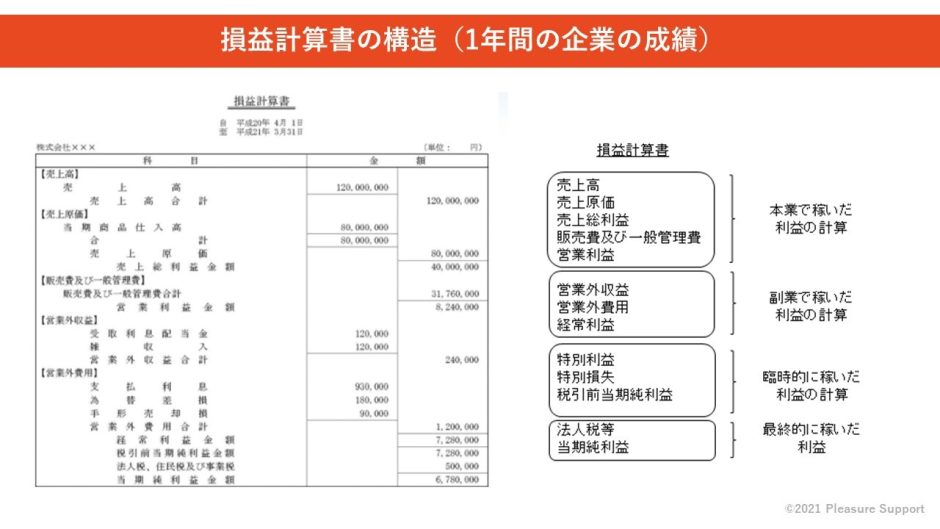

損益計算書は5つの利益の定義をしっかり理解する事が大切だという話をいましたが、

今日は5つ目の税引後前当期純利益の話です。

税引後当期純利益とは、昨日ご説明した税引き前当期純利益から法人税を差し引きしたものです。

法人税はどうやって、計算するんでしょう??

法人税=課税所得金額×法人税率で計算します。

課税所得とは、課税上の会社の所得の事ですが、会社の利益とは異なります。

利益は会社の収益から費用を差し引きしたものですが、課税所得を計算する場合は、費用にはなるけど、損金にならないものがあったり(損金不算入)するため、利益と課税所得は違ってくるわけですね。

※利益=収益-費用

※課税所得=益金-損金

細かいところはここでは振れませんが、よくある質問に「法人化ってどのタイミングでしたらよいですか?」という質問があります。

いろんな観点がありますので、一概にどのタイミングが適切ということはいえないのですが、

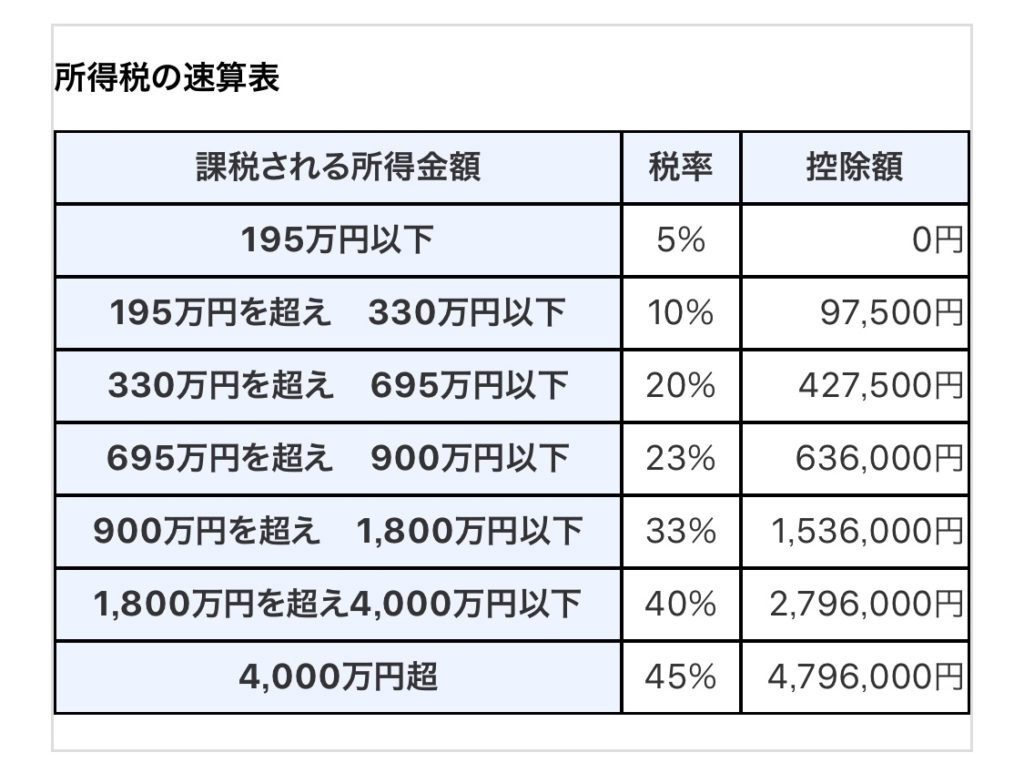

あくまで税法上の観点で考えると、よく基準として「所得600万円~800万円」という数字が挙げられます。

中小企業の年間所得が800万円なら、法人税率は15%です。個人事業の所得が800万円なら所得税率が23%になりますので、法人税が有利になります。

(※資本金1億円以下の中小企業の税率は、年間所得が800万円以下の場合は15%、年間所得が800万超の金額は23.4%。法人税の税率は所得に限らず最高23.4%です)

ただし、税法上だけでは決められず

①社会保険の加入によるコスト増

②法人管理コスト増

なども考慮して、法人化するか否かを決断する必要がありますので、

法人化する目的によるかなと思います。

ぜひ参考にしてください。