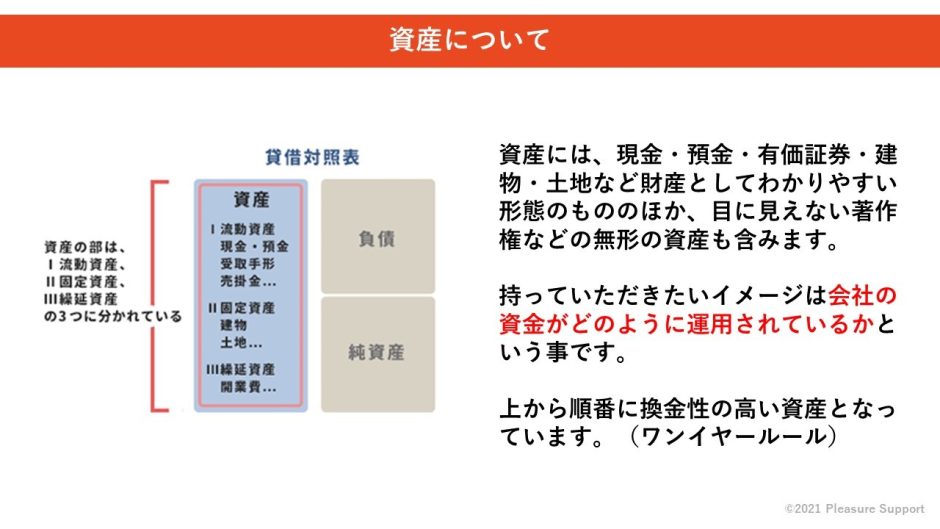

貸借対照表は大きく3つに分かれ、

①資産の部

②負債の部

③純資産の部

という構成になっています。

資産の部については、貸借対照表の左側に表現され

会社が所有するあらゆる資産が計上されています。

上から順番に換金性が高い資産が計上されており、

一番上は現金・預金となっています。

資産の部は

A)流動資産

B)固定資産

C)繰延資産

になり、

〇流動資産は換金性の高い資産(1年以内に換金できる資産)

〇固定資産は換金性の低い資産(換金に1年以上かかる資産)

〇繰延資産は支出された費用の効果が後年度にも及ぶ場合、損益計算書上その費用を単年度の負担とせず数年度にわたり分割して償却して計上した資産

という位置づけです。

法人保険営業マンの方としては、固定資産に計上されている”保険積立金”を切り口に保険証券預かれると良いですね!(^^)!