▶役員退職金は将来のリスクマネジメント

過去の記事でも一貫してお伝えしておりますが、生命保険の本質は「保障」であり、中小企業のリスクマネジメントの手段です。

役員退職金を提案する際に「リスクマネジメント」という観点がどうしても抜けてしまうのですが、役員退職金は「経営者の退職後のリスクマネジメント」という観点で提案する事が大切だと私は普段から研修で話しています。

先月の記事でテーマに挙げた「福利厚生資金」についても従業員の退職リスクに対してのマネジメントの手段であり、あくまで保険募集人の方は役員退職金についても「リスクマネジメント」の一環としてご提案しましょう。

▶事業保障対策の延長線上にある

初めてお会いした経営者から役員退職金についての相談があった時に、皆様であればどのような対応をとるでしょうか。

まず皆様にしていただきたい事は、事業保障対策が出来ているかどうかの検証です。

いくら役員退職金を準備して将来のリスクマネジメントが出来たとしても、事業保障対策が出来ていなければ、本末転倒です。

保険募集人の方の姿勢としては、まずは事業保障対策から取り掛かった上で会社のキャッシュフローに余裕があれば、役員退職金提案をしましょう。

▶退職所得と給与所得について

退職所得については給与所得と比較して税制が大きく優遇されています。

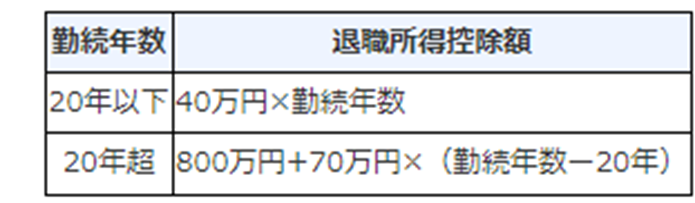

退職所得=(源泉徴収前の収入金額-退職所得控除額)×1/2で計算され、退職所得控除額は勤続年数が20年以下であれば【40万円×20年】、勤続年数が20年超であれば【800万円+70万円×(勤続年数―20年)】と計算されます。

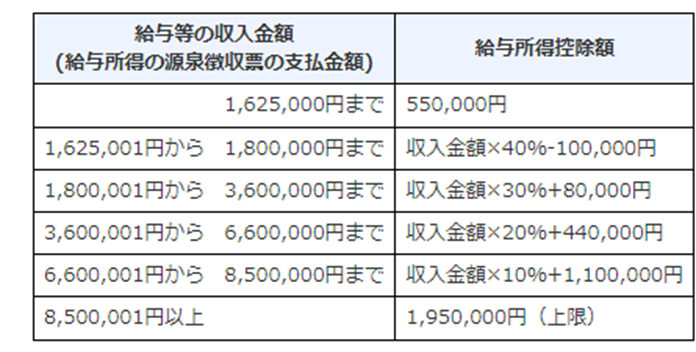

一方で給与所得控除額は収入金額によって異なりますが、850万1円以上で給与所得控除額は195万円が上限です。

▶手取り額がどれほど異なるのか

例えば役員報酬1500万円で20年給与所得を受け取った場合と、役員報酬1000万円で20年給与所得を受け取った上で、退職金1億円受け取った場合でどれほど手取り額が異なるのでしょうか。

(前者後者ともに総額は3億円で同じで、50歳から70歳の20年間を役員在任年数とします)

その場合は前者の手取りは約2億600万円、後者の手取りは約2億2600万円となり、約2000万円も異なります。

法人としても社会保険料負担軽減の効果があります。

これらの違いは経営者にとっては大きなメリットとなるため、保険募集人の皆様から伝えていく必要がありますし、退職金準備を生命保険で準備する事で「保障」も確保する事が出来ます。

【退職所得控除額の計算式】

【給与所得控除額の計算式】

次回は、「役員退職金の目安」と「平均功績倍率法だけではない」「役員退職金支給における注意点」を解説します。

お楽しみに!