従業員の福利厚生を考えるときに、養老保険の活用を使われることがあります。

ハーフタックスとか2分の1損金という言葉だけが一人歩きしますが、条件を満たさないと、税務署が福利厚生費として経費認定してくれないこともあります。

そもそも保険募集人の方が税務の事を断定的な言葉でお伝えしてはいけませんが、最低限の知識だけは身に着けておきましょう。

福利厚生費になるかどうかは、4つポイントがあると言われています。

今日はその中の4つ目。

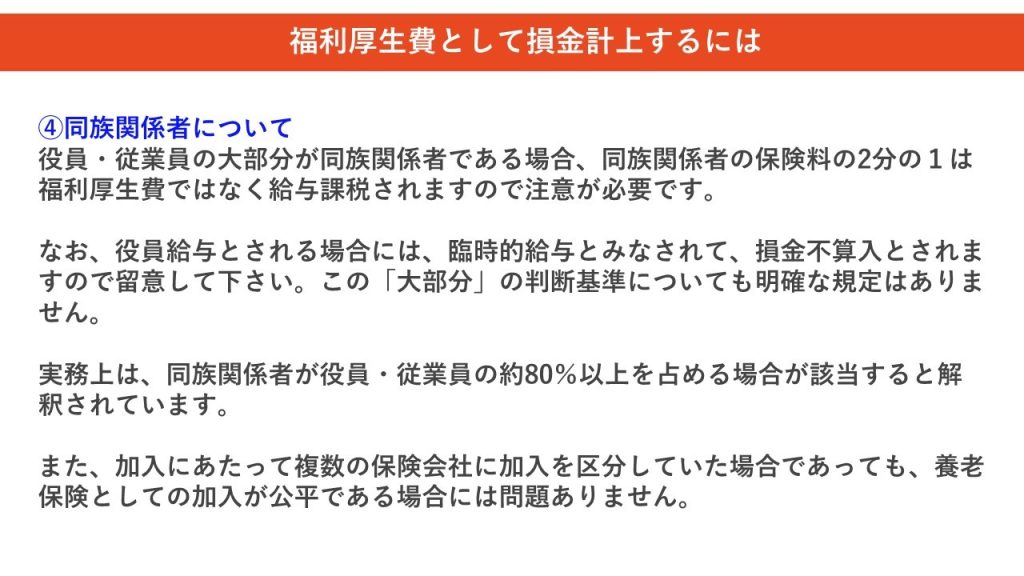

【同族会社ではないか】です。

これ、意外と知らない方が多いと思います。

役員、従業員の大部分が同族関係者の場合(8割以上占める場合)、福利厚生費ではなく、給与課税されるので注意が必要です。

中小零細企業の場合、そこそこある話なので、注意しましょう。しかもそれが役員さんの場合は、臨時給与とみなされて、損金にさえならないこともあります。

注意しておきたいですね😊